Obligation fiscale et démarches du loueur

En tant que loueur, vous avez certaines obligations fiscales et il n'est pas toujours facile de s'y retrouver. Vous trouverez ci-dessous un guide pour vous accompagner dans l'identification de votre profil loueur et des obligations qui y sont liées.

En tant que loueur, vous avez certaines obligations fiscales et il n'est pas toujours facile de s'y retrouver. Vous trouverez ci-dessous un guide pour vous accompagner dans l'identification de votre profil loueur et des obligations qui y sont liées. Ce dernier s'organise comme suit :

I- Identifiez votre profil et votre régime d'imposition

II- Identifiez l'assiette sur laquelle vos revenus locatifs sont imposables

III- Calculez le taux d'imposition qui s'applique sur vos revenus locatifs

IV- Déclarer vos revenus locatifs et tenir votre comptabilité

IV*- Êtes-vous exonéré d'impôts ?

I- Identifiez votre profil et votre régime d'imposition

II- Identifiez l'assiette sur laquelle vos revenus locatifs sont imposables

III- Calculez le taux d'imposition qui s'applique sur vos revenus locatifs

IV- Déclarer vos revenus locatifs et tenir votre comptabilité

IV*- Êtes-vous exonéré d'impôts ?

[contact d'un ou deux partenaires expert-comptables]

I- Identifier votre profil et votre régime d'imposition

Avant toute chose, quelque soit votre régime d'imposition, vous devez d'abord obtenir un numéro de SIRET.

Nous vous conseillons de demander conseil à un fiscaliste ou expert-comptable pour déterminer votre régime d'imposition optimal en fonction de votre situation.

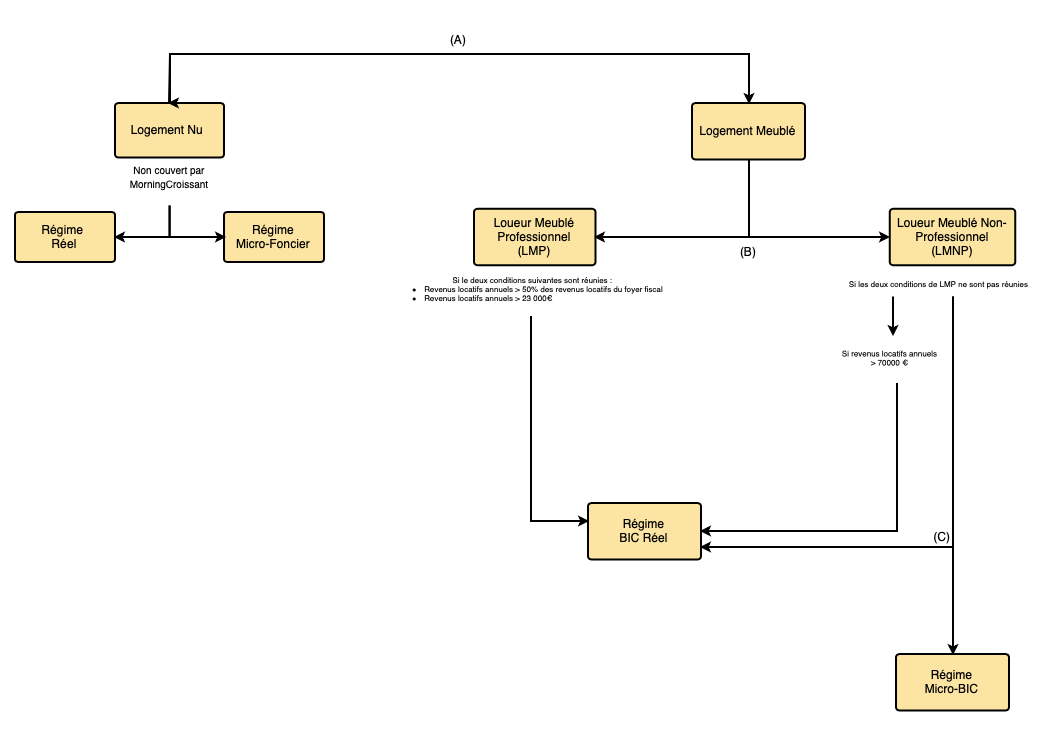

Le schéma ci-dessous peut aussi vous aider à déterminer votre régime d'imposition.

Insérer schéma

A- Êtes vous loueur d'un logement meublé ou nu ?

Logement Nu

Pour le moment, nous n'offrons pas ce type de location sur MorningCroissant. Par conséquent nous ne rentrons pas dans le détail. Il existe le régime réel ou le régime micro-foncier.

Le régime « micro-foncier » est accessible aux propriétaires qui ont des recettes annuelles inférieures à 15 000 € et ouvre droit à un abattement forfaitaire de 30 %.

Logement Meublé

Si l’on cherche à optimiser sa fiscalité, la location meublée est à ce jour beaucoup plus avantageuse que la location nue pour les 2 raisons suivantes :

- Elle ouvre droit à une réduction de votre assiette imposable plus importante en utilisant un panel de charges déductibles plus fourni (détaillé dans le grand II de ce guide)

- Elle est ouvert à des montants de loyer plus importants qu'en location vide (même si en loi ALUR les loyers sont maintenant encadrés et plafonnés dans certaines villes)

Si vous louez un logement meublé, vous dépendez donc du régime des bénéfices industriels et commerciaux (BIC) :

Les bénéfices industriels et commerciaux (BIC) sont les bénéfices réalisés par les personnes physiques qui exercent une activité commerciale, industrielle ou artisanale (exploitants individuels ou associés de certaines sociétés de personnes).

B- Êtes vous loueur meublé professionnel ou non professionnel ? Loueur Meublé Professionnel (LMP)

On devient LMP si les 2 conditions suivantes sont réunies :

- Revenus locatifs meublés générant plus de 50% des revenus du foyer fiscal

- Revenus locatifs meublés > 23 000€/an

En LMP, le régime réel est systématique.

Le détail de l'assiette imposable et de la comptabilité requise rattachées à ce régime est expliqué plus bas.

Loueur Meublé Non-Professionnel (LMNP)

Tout loueur qui ne réunit pas les 2 conditions du LMP, est considéré comme LMNP.

C- Si vous êtes Loueur Meublé Non Professionnel, vous devez choisir entre le régime BIC réel et le régime micro-BIC

Le détail de l'assiette imposable et de la comptabilité requise rattachées à ce régime est expliqué plus bas.

Loueur Meublé Non-Professionnel (LMNP)

Tout loueur qui ne réunit pas les 2 conditions du LMP, est considéré comme LMNP.

C- Si vous êtes Loueur Meublé Non Professionnel, vous devez choisir entre le régime BIC réel et le régime micro-BIC

Régime BIC réel

Il s'applique si vos revenus locatifs annuels sont supérieurs à 70 000€.

Le détail de l'assiette imposable et de la comptabilité requise rattachées à ce régime est disponible dans le grand II de ce guide.

Régime Micro-BIC

Si vos revenus locatifs annuels sont inférieurs à 70 000€, vous avez le choix entre le régime Micro-Bic ou le régime BIC Réel.

Le détail de l'assiette imposable et de la comptabilité requise rattachées à ce régime est disponible dans le grand II de ce guide.

II- Identifier l'assiette sur laquelle vous êtes imposable

L'assiette imposable de vos revenus locatifs va dépendre du régime d'imposition auquel vous êtes assujetti (identifié dans le grand I de ce guide) :

Si vous êtes en location meublée, vous dépendez des Bénéfices Industriels et Commerciaux (BIC)

Si vous êtes assujetti au régime BIC Réel

Votre assiette imposable est calculée en déduisant de vos revenus locatifs :

- les charges déductibles afférentes à la location (dépenses d’entretien, intérêts d’emprunt, taxes)

- les dotations aux amortissements comptables du bien (entre 2 et 4 % de la valeur de l’actif).

Si vous êtes assujetti au régime Micro-BIC

Votre assiette imposable fait l'objet d'un abattement de 50 % des revenus locatifs bruts de l’année fiscale.

Si vous êtes en location vide, vous dépendez des revenus fonciers

Si vous êtes assujetti au régime Micro-Foncier

Celui-ci s'applique si vos revenus bruts sont inférieurs à 15 000 € (charges non comprises)

Votre assiette imposable fait l'objet d'un abattement de 30% des revenus locatifs bruts de l’année fiscale.

Si vous êtes assujetti au régime réel

Celui-ci s'applique si vos revenus bruts sont supérieurs à 15 000 € (charges non comprises).

- Le revenu foncier imposable au régime réel est égal à la différence entre le montant des recettes locatives encaissées et le total des frais et charges déductibles, pour leur montant réel et justifié (Montant des recettes encaissées - total des frais et charges déductibles)

- Vous pouvez déduire notamment les frais d'administration et de gestion, certains travaux, les impôts et taxes, les primes d'assurances, les provisions pour charges de copropriété et les intérêts d'emprunt.

III- Calculez le taux d'imposition qui s'applique sur vos revenus locatifs

Tous les revenus locatifs, que ce soit de la location nue ou meublée, et quelque soit le régime d'imposition auquel vous êtes assujetti, sont taxés de la même manière :

Taux d'imposition sur vos revenus locatifs = Taux Marginal d'Imposition (TMI) + Taux des prélèvements sociaux

- Le Taux des prélèvements sociaux : Contribution Sociale Généralisée (CSG) + Contribution au Remboursement de la Dette Sociale (CRDS) + prélèvement de solidarité = 17,2%. (taux actuel de prélèvements sociaux)

En résumé, votre taux d'imposition applicable à vos revenus locatifs peut aller de 17.2% à 62.2% en fonction de vos revenus de l'année d'imposition concernée.

À noter que :

- Le forfait de CSG & CRDS (17,2 %) s’applique pour les propriétaires résidant en France et hors Union Européenne. Les contribuables résidant fiscalement dans un pays de l’Union Européenne hors France n’y sont pas assujettis.

- Le forfait de CSG & CRDS (17,2 %) s’applique pour les propriétaires résidant en France et hors Union Européenne. Les contribuables résidant fiscalement dans un pays de l’Union Européenne hors France n’y sont pas assujettis.

- Pour les propriétaires résidant à l’étranger, le taux d’imposition retenu est de 20% (sauf pays à convention spécifique).

La déclaration de vos revenus locatifs ainsi que la comptabilité qui en résulte dépendent du régime d'imposition auquel vous êtes assujetti :

Si vous êtes assujetti au régime BIC Réel

Comptabilité

Si vous êtes assujetti au régime BIC Réel

Comptabilité

En régime BIC Réel, la comptabilité est requise.

Deux cas s'offrent à vous : - Si revenus locatifs annuels < 247 K€ : Version Réel simplifiée = comptabilité allégée.

- Si revenus locatifs annuels > 247 K€ : Version Réel complète.

Dans les deux cas (et tout particulièrement pour la version réel complète) il est fortement recommandé, voir impératif, de faire appel à un expert comptable.

Déclaration

Vous devez remplir le formulaire 2042 C-Pro et déposer au titre de chacun des exercices, une liasse n°2031 au SIE qui gère le lieu de situation géographique du logement meublé (si vous n'avez qu'un seul bien en location meublée) ou au SIE dont dépend soit votre résidence principale, soit votre logement meublé le plus important (si vous en avez plusieurs).

Il faut notamment compléter les annexes suivantes : 2033-A / 2033-B / 2033-C / 2033-D / 2033-E

En cas de déficit

Les déficits peuvent uniquement être imputés sur les bénéfices tirés de cette même activité et sont reportables sur 10 ans (6 ans si vous êtes Loueur Meublé Professionnel) s’ils ne peuvent l’être sur ceux de l’année en cours. Autrement dit, en cas de déficit, ce dernier n’est pas déductible du revenu net global du foyer fiscal (il ne peut pas venir en déduction de revenus autres que ceux tirés de l’activité de location meublée non professionnelle).

Si vous êtes assujetti au régime Micro-BIC

Comptabilité

Non requise. Le forfait n’exige aucun justificatif.Comptabilité

Déclaration

Vous devez indiquer le montant brut de vos recettes locatives sur la déclaration complémentaire 2042 C-Pro.

En cas de déficit

Il n’est pas possible de déclarer un déficit au titre des locations meublées non professionnelles dans le cadre du régime fiscal micro-BIC. Cette possibilité de constater un déficit est réservée à la déclaration au réel.

V*- Êtes-vous exonéré d'impôt ?

Vous êtes exonéré d'impôt dans les deux cas suivants :

V*- Êtes-vous exonéré d'impôt ?

Vous êtes exonéré d'impôt dans les deux cas suivants :

- Location d'une partie de la résidence principale à des locataires qui y élisent domicile : les revenus sont exonérés si le loyer annuel par m2, hors charges, ne dépasse pas 187€ en Ile-de-France et 138€ en province (plafonds actualisés tous les ans en fonction de l’indice IRL du deuxième trimestre de l’année précédente)

- Si vous louez des chambres d’hôtes et que les revenus perçus n’excèdent pas 760€ par an.

Cet article vous a-t-il aidé ?

Oui

Non